Астраханцам напоминают о программе долгосрочных сбережений

27

С января 2024 года в России начала действовать программа долгосрочных сбережений. Она помогает накопить весомую прибавку к пенсии. Как именно все работает, о каких деньгах идет речь и как присоединиться к программе?

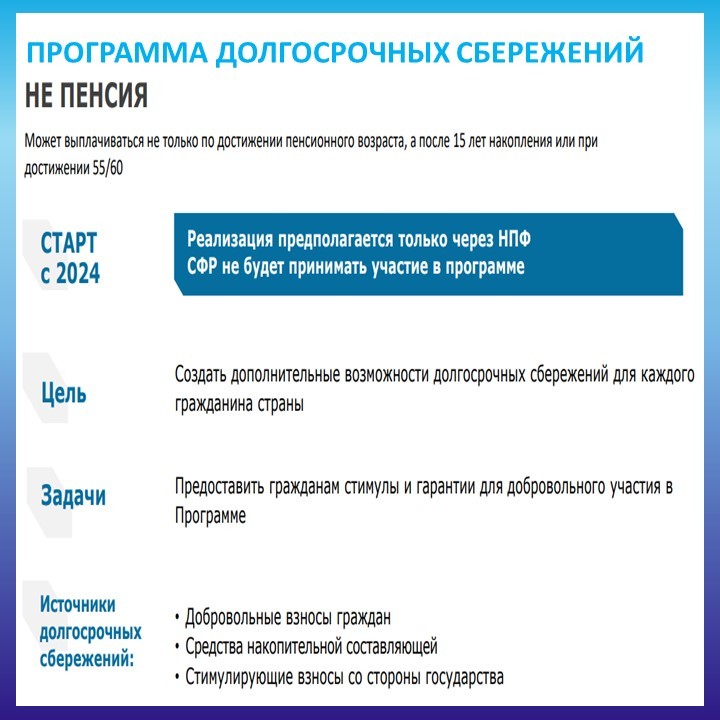

С января 2024 года в России начала действовать программа долгосрочных сбережений. Она помогает накопить весомую прибавку к пенсии. Как именно все работает, о каких деньгах идет речь и как присоединиться к программе?Программа долгосрочных сбережений граждан (ПДС) — это добровольный накопительно-сберегательный продукт с участием государства. Инструмент предусматривает активное самостоятельное участие граждан в накоплении капитала как за счет личных средств, так и за счет средств пенсионных накоплений.

Суть программы:

Участник программы осуществляет в рамках ПДС добровольные взносы, а оператор программы (негосударственный пенсионный фонд (далее- НПФ) инвестирует их, тем самым обеспечивая доходность вложений.Гражданин может копить средства за счет добровольных взносов, а также перевести в программу ранее сформированные пенсионные накопления.

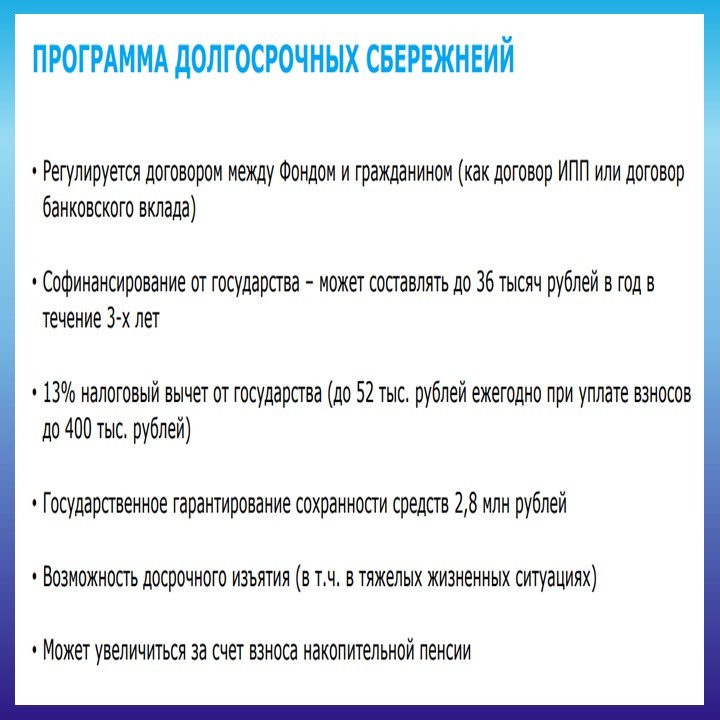

Государство обязано софинансировать накопления граждан в рамках ПДС за счет средств Фонда национального благосостояния (ФНБ) и резервов Социального фонда России (СФР, ранее это был ПФР). Минимальный срок участия в программе составляет 15 лет.

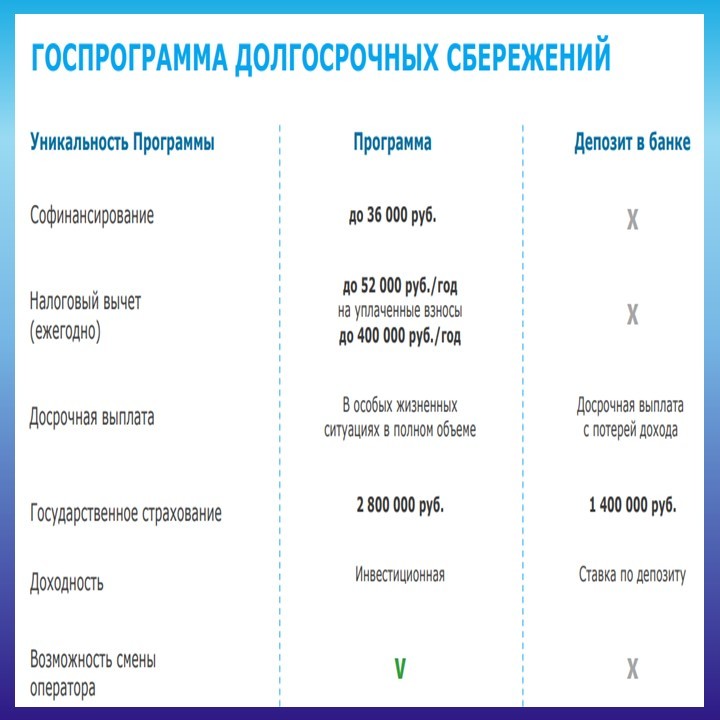

Софинансирование от государства получат граждане, заключившие договор долгосрочных сбережений с НПФ и оплатившие взносы на сумму не менее 2 000 рублей в год. Максимально возможный объем участия государства в софинансировании сбережений граждан, составляет 36 000 рублей в год.

В рамках ПДС предусмотрены три формулы софинансирования в зависимости от дохода гражданина:

- При среднемесячном доходе гражданина в размере не более 80 000 рублей за каждый вложенный в рамках ПДС рубль государство внесет на его счет еще 1 рубль. Таким образом, чтобы получить от государства 36 000 рублей софинансирования, необходимо в течение года внести средства на ту же сумму, или 3 000 рублей в месяц.

- При доходе гражданина от 80 000 до 150 000 рублей в месяц объем софинансирования государства составит 50 копеек на 1 рубль. Для получения доплаты в 36 000 рублей в этом случае им понадобится вложить в рамках ПДС в течение года 72 000 рублей, или 6 000 рублей в месяц.

- При доходе гражданина более 150 000 рублей в месяц объем софинансирования составит 25 копеек на 1 рубль. То есть для получения максимальной доплаты нужно вложить в течение года 144 000 рублей (12 000 рублей в месяц).

Государство также гарантирует участникам программы ряд иных стимулов:

- страхование внесенных гражданами средств в общем объеме до 2,8 млн рублей (по сравнению с 1,4 млн рублей в системе страхования вкладов);

- налоговый вычет в размере до 52 000 рублей ежегодно при уплате взносов на сумму до 400 000 рублей в год (13% от суммы взносов);

- возможность забрать средства досрочно при наступлении «особых жизненных ситуаций».

Обязательна ли новая программа для населения?

Участие граждан в программе долгосрочных сбережений предполагается только на добровольной основе, то есть участвовать в ней необязательно.Для участия в программе гражданин должен заключить договор долгосрочных сбережений с НПФ. Предполагается, что формирование гражданами добровольных долгосрочных сбережений позволит им в будущем получать дополнительный доход или обеспечить финансовые ресурсы для других целей (например, оплаты дорогостоящих видов лечения).

Как принять участие в ПДС?

Принять участие в программе долгосрочных сбережений может любой гражданин России возрастом от 18 лет. Предельный возраст для вступления в программу законом не установлен.Копить средства в рамках ПДС можно и в пользу третьих лиц — например, детей. Накопленные в рамках программы денежные средства также будут наследоваться в полном объеме.

Для участия в ПДС гражданин должен выбрать одного или нескольких операторов — НПФ, которые будут управлять его средствами и инвестировать их. Реестр лицензий НПФ можно найти на сайте ЦБ. Сейчас в России работают 37 негосударственных пенсионных фондов.

После этого необходимо заключить специальный договор долгосрочных сбережений и совершать добровольные взносы.

В качестве добровольных взносов на счет в рамках ПДС можно перевести пенсионные накопления, сформированные у граждан, работавших в 2002–2014 годах. Узнать наличие и размер пенсионных накоплений можно в одном из отделений СФР или на его официальном сайте.

Величину первого взноса, а также размер и периодичность последующих взносов участник программы может определить самостоятельно. Количество договоров долгосрочных сбережений для одного гражданина по закону не ограничено.

Куда будут инвестироваться накопления?

Предполагается, что НПФ будут инвестировать средства граждан «на принципах доходности и безубыточности», то есть в консервативные финансовые инструменты.К таким инструментам относятся:

- облигации федерального займа (ОФЗ);

- инфраструктурные облигации;

- корпоративные облигации российских компаний;

- другие ценные бумаги.

В законе не определен перечень инструментов, в которые НПФ могут инвестировать денежные средства, в том числе нет ограничений на вложения в иностранные инструменты. Также по закону фонд обязан инвестировать средства своих клиентов на наилучших доступных условиях (в том числе с точки зрения соотношения риска и доходности). За соблюдением этого требования следит Банк России, и в случае его нарушения НПФ будет обязан восполнить участникам недополученную прибыль (полученный убыток) за счет собственных средств.

В рамках ПДС граждане имеют возможность сменить НПФ, в котором осуществляется формирование его долгосрочных сбережений. НПФ должен обеспечить сохранение сформированных сбережений в результате инвестирования средств участника программы. Менять оператора при этом можно только один раз в пять лет.

В случае ПДС доходность может быть выше, чем в случае простого управления НПФ, за счет софинансирования инвестиций государством.

Оценить примерный размер выплат по ПДС можно с помощью специального калькулятора.

Можно ли досрочно забрать деньги из ПДС?

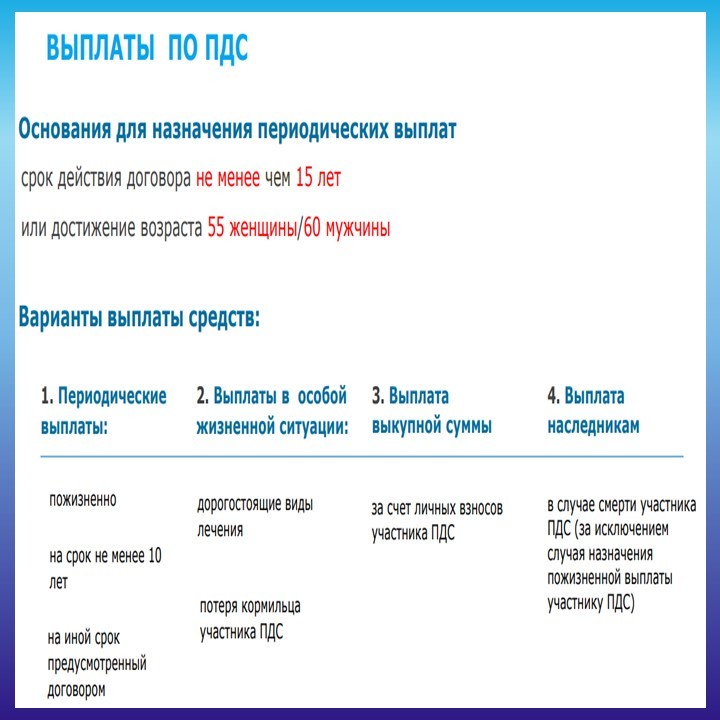

Право на получение выплат в рамках ПДС будут иметь граждане, участвовавшие в программе не менее 15 лет или достигшие возраста 55 лет (женщины) и 60 лет (мужчины).По выбору участника программы периодические выплаты могут быть пожизненными или срочными (на срок не менее 10 лет). В том случае, если ежемесячная пожизненная выплата будет ниже 10% официального прожиточного минимума пенсионера, предусмотрена возможность единовременной выплаты.

При этом для граждан предусмотрена возможность забрать средства досрочно без потери накопленного дохода при наступлении «особых жизненных ситуаций». К таким ситуациям отнесены оплата дорогостоящего лечения участника программы (перечень видов лечения утверждается правительством) и потеря кормильца.

В иных случаях досрочно получить пенсионные накопления и сумму софинансирования от государства нельзя. Дополнительные взносы можно забрать в любой момент.

Преимущества ПДС для граждан.

Участие в ПДС добровольное. При желании можно заключить договор долгосрочных сбережений в пользу ребенка или другого человека. Все сформированные средства гражданина (за вычетом уже выплаченных) в случае его смерти передаются по наследству правопреемникам, которые были указаны в договоре. Если наследники не были указаны, то — ближайшим родственникам по общему правилу наследования в соответствии с Гражданским кодексом РФ. Однако не наследуются сбережения, если участнику ПДС уже были назначены пожизненные периодические выплаты.Также можно отметить, что в программе возможны три вида взносов: личные средства гражданина, его пенсионные накопления, сформированные в 2002–2014 годах, и государственное софинансирование.

Еще одним преимуществом является софинансирование со стороны государства — до 36 тыс. рублей в год. На поддержку можно претендовать, если сумма взносов за год не менее 2 тыс. рублей.

Кроме того, ежегодно со средств, внесенных на счет, можно будет получить налоговый вычет до 52 тыс. рублей. Деньги участников программы будут застрахованы Агентством по страхованию вкладов, размер страхового покрытия - 2,8 млн рублей.

Программа долгосрочных сбережений — это новый сберегательный продукт. Он позволит гражданам создать подушку безопасности на будущее или получать дополнительную прибавку к пенсии. Как мы видим, создана многоуровневая система гарантий как на уровне самого НПФ, так и на уровне государства. Граждане могут быть спокойны за сохранность своих инвестиций!

Источник: министерство финансов Астраханской области