Взгляд с 61-го: Стоит ли астраханцам расстраиваться из-за низкого места в рейтинге по кредитной задолженности

Эксперты Центра экономических исследований «РИА Рейтинг» составили очередной годовой рейтинг платежной дисциплины регионов по рублевым банковским кредитам.

Для основной оценки была взята доля просроченной задолженности среди местного населения, а в качестве периода наблюдения – «скользящий» год с 1 марта 2024-го по 1 марта 2025-го. Для расчетов были использованы данные Центробанка и Росстата.

Снижение дисциплины – в 82 из 85

Как показало исследование, темпы прироста портфеля кредитов физических лиц на балансах банков за выбранный год оказались небольшими по сравнению с предыдущими годами – так, по согласно статистике Центробанка, кредитный портфель вырос в 2024-2025 годах на 5,4% против 23,4% в 2023-2024.

Сильное замедление, как указывают аналитики, стало следствием продолжающейся с ноября 2024-го тенденции снижения розничного портфеля. В абсолютном выражении на 1 марта текущего года население оставалось должно банкам 34,6 трлн рублей или примерно по 456 тыс. рублей на каждого экономически активного гражданина страны.

Тем временем доля просроченной задолженности в рублевом кредитном портфеле выросла за год до 3,98% (против 3,41% за предыдущий аналогичный период). С другой стороны, замечаю исследователи, это не повод бить в тревожный набат – к примеру, в 2017 году доля просрочки по кредитам физических лиц превышала 8%.

Тем временем доля просроченной задолженности в рублевом кредитном портфеле выросла за год до 3,98% (против 3,41% за предыдущий аналогичный период). С другой стороны, замечаю исследователи, это не повод бить в тревожный набат – к примеру, в 2017 году доля просрочки по кредитам физических лиц превышала 8%.

Как свидетельствуют результаты исследования, практически все регионы - 82 из 85 - характеризовались снижением платежной дисциплины населения и ростом просрочки. Исключение составили лишь три субъект - Крым ( снижения доли просроченной задолженности на 0,34%), Бурятия (-0,11%) и Севастополь (-0,07%). Антилидерами года стали северокавказские республики - Ингушетия (+9,12%), Дагестан (+3,75%) и Чечня (+3,21%).

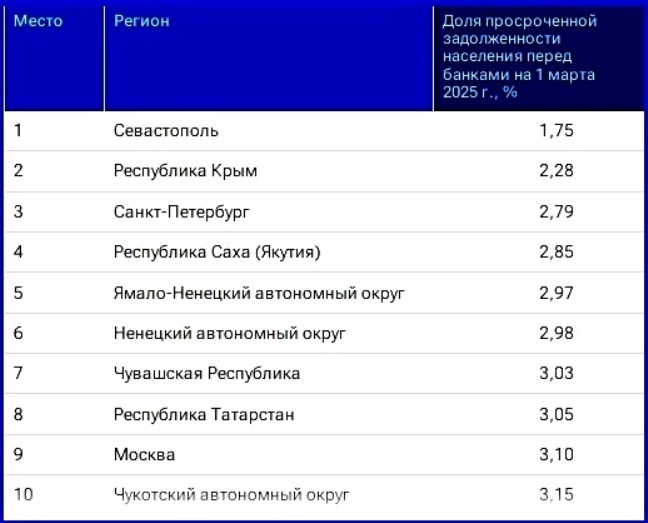

Если брать абсолютные показатели, то топы-10 лучших и худших регионов по просроченной задолженности за год практически не изменились:

Топ-10 лучших регионов России по доле просроченной задолженности населения В данной группе можно отметить разве что возвращение Москвы и рывок Крыма с 7-го места на 2-е. При этом в данной десятке повысилась «планка» просрочки: год назад высший уровень доли достигал 2,67%, сейчас – 3,15%.

В данной группе можно отметить разве что возвращение Москвы и рывок Крыма с 7-го места на 2-е. При этом в данной десятке повысилась «планка» просрочки: год назад высший уровень доли достигал 2,67%, сейчас – 3,15%.

Топ-10 лучших регионов России по доле просроченной задолженности населения

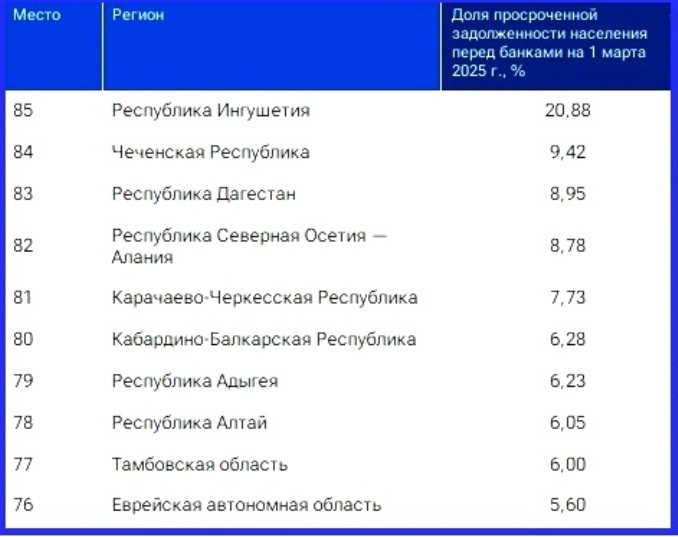

В нижней десятке границы расширились во все стороны: находящаяся на первой строчке Ингушетия, можно сказать, пробила дно – теперь пятая часть местного населения имеет просроченность по кредитам, а замыкающая этот список Еврейская АО имеет долю в 5,60% - такого показателя год назад не было у большинства регионов данного топа.

В нижней десятке границы расширились во все стороны: находящаяся на первой строчке Ингушетия, можно сказать, пробила дно – теперь пятая часть местного населения имеет просроченность по кредитам, а замыкающая этот список Еврейская АО имеет долю в 5,60% - такого показателя год назад не было у большинства регионов данного топа.

Не в кредитах, так во вкладах активны

А как же обстоят дела у нас? Хотя Астраханской области рейтинг определил 61-е место (из-за чего ряд местных СМИ поспешили заявить, что наш регион провалился), его положение за год не столь сильно ухудшилось, как кажется. Тем более, что в 2024-ом мы были на 67-ом месте.

В пределах юга страны также ничего особо не поменялось: мы пропускаем вперед Крым, Севастополь, Краснодарский край, Ростовскую область и Калмыкию, но обходим Волгоградскую область, Адыгею и все субъекты СКФО.

Да, доля просроченности астраханского населения, как у большинства регионов, увеличилась, но лишь на 0,5%, и по этому показателю Астраханская область заняла вполне приемлемое 29-е место в России, а по югу страны среди 15 регионов – четвертое (лучший результат у упомянутых ранее Крыма и Севастополя, а также Калмыкии).

Если взять рублевый эквивалент в тяжести долгового груза по кредитам на одного человека, то за пять лет он в Астраханской области рос меньше, чем на большинстве южных территорий – лишь в Волгоградской области данный параметр получше.

По абсолютным же показателям наш край за год не сильно поменял позиции:

Рост закредитованности и задолженности в Астраханской области

Прим: *закредитованность – соотношение среднедушевого долга по кредитам к годовой зарплате; ** задолженность – объем задолженности перед банками на одного человека

Прим: *закредитованность – соотношение среднедушевого долга по кредитам к годовой зарплате; ** задолженность – объем задолженности перед банками на одного человека

А тем, что за год закредитованность населения понизилась почти на 5%, могут похвастаться не больше десятка территорий страны.

Конечно, у каждого из вас может иное мнение по данному поводу. Но редакции ПУНКТ-А показалась весьма интересным и достаточно объективным взгляд на нынешние кредитные реалии Астраханской области управляющего региональным отделением Банка России Владимира Косенкова, которые он представил в недавнем докладе об экономике нашей территории:

Конечно, у каждого из вас может иное мнение по данному поводу. Но редакции ПУНКТ-А показалась весьма интересным и достаточно объективным взгляд на нынешние кредитные реалии Астраханской области управляющего региональным отделением Банка России Владимира Косенкова, которые он представил в недавнем докладе об экономике нашей территории:

- Сложившиеся жесткие ценовые условия привели к замедлению роста всех видов кредитования, в том числе и розничного. В первую очередь (как и в целом по стране) замедлился рост ипотеки. Это следствие завершения безадресной льготной ипотеки, пересмотра условий по другим госпрограммам и роста рыночных ставок: если по данным на 1 марта 2025-го ипотечный портфель в регионе за год вырос на 10,5%, то на 1 марта 2024-го - на 40%.

Портфель потребительских кредитов вообще снизился на 1,6%, хотя в середине 2024 года наблюдался его прирост в 19,4%

Проводимая Банком России денежно-кредитная политика способствует охлаждению избыточного спроса на кредиты со стороны всех основных категорий заемщиков. Кредитные условия остаются жесткими – как денежные, так и неценовые.

При этом высокий уровень депозитных ставок продолжил оказывать поддержку сберегательной активности населения в феврале. Это способствовало стабильному притоку средств граждан в банки. В Астраханской области приток даже несколько усилился, в отличие от замедления в России и ЮФО.

Фото: socprav.ru, 9111.ru, ndv.ru